Приложение В

(справочное)

В.1 Общие положения

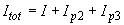

В основе выбора системы отопления и вентиляции здания лежит необходимость обеспечения надлежащей работы оборудования при оправданных затратах. Расчет затрат должен быть обоснован и согласован с заказчиком.

В.2 Исходные данные

Следует указать все исходные данные для расчетов с целью получения ясного и прослеживаемого результата. Наиболее важными являются:

- метод расчета;

- значения величин по В.3.2.

В.3 Метод расчета

В.3.1 Общие положения

Расчет затрат следует выполнять по методу "фактической стоимости".

В основе расчета лежит ожидаемый срок службы и качество используемых элементов. Следует также учитывать норму прибыли и индекс инфляции. В В.3.2 приведен метод расчета фактической стоимости цикла жизни системы.

Дополнительные данные для расчетов приведены в В.3, в т.ч. в виде таблицы В.3, для рекомендуемого срока службы наиболее часто используемого оборудования.

В.3.2 Определения

В.3.2.1 Фактическая стоимость

Сумма всех затрат и доходов в течение срока службы в текущих ценах.

В.3.2.2 Первоначальные вложения [ ]

]

Стоимость оборудования, выполняющего требуемые функции.

Примечание - Учитывается только стоимость оборудования без расходов на потребление энергии.

В.3.2.3 Рыночная норма прибыли [ ]

]

Норма прибыли, согласованная с кредитором.

В.3.2.4 Индекс инфляции [ ]

]

Показатель инфляции за год.

В.3.2.5 Реальная норма прибыли [ ]

]

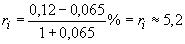

Рыночная норма прибыли с учетом индекса инфляции вычисляется по формуле

. (В.1)

. (В.1)

В.3.2.6 Срок службы [ ]

]

Ожидаемый срок службы оборудования, лет.

В.3.2.7 Расходы на обслуживание [ ]

]

Ежегодные расходы на техническое обслуживание и ремонт для поддержания работоспособности системы на первоначальном уровне.

В.3.2.8 Эксплутационные расходы [ ]

]

Ежегодные расходы на потребление энергии и пр., а также на содержание персонала.

Примечание - Расходы на энергию относятся к внешним издержкам, которые следует задавать и учитывать в расчетах.

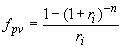

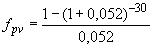

В.3.2.9 Коэффициент фактической стоимости [ ]

]

Показатель, на который следует умножать ежегодные расходы на техническое обслуживание и эксплутационные расходы, а также ежегодный доход, чтобы обеспечить сравнимые с первоначальными вложениями результаты.

Примечание - В таблице В.1 приведены коэффициенты фактической стоимости для сроков службы оборудования от 5 до 50 лет и реальной нормы прибыли от 0% до 20%. Промежуточные значения могут быть получены методом интерполяции и по формуле

. (В.2)

. (В.2)

Расчет значений по таблице В.1 выполнен при условии, что платежи проводятся в конце каждого года.

Таблица В.1 - Коэффициенты фактической стоимости в процентах от ежегодных сумм для различных сроков службы и реальных норм прибыли

Срок службы |

Реальная норма прибыли |

|||||||

0 |

4 |

5 |

8 |

10 |

12 |

15 |

20 |

|

5 |

5 |

4,5 |

4,3 |

4,0 |

3,8 |

3,6 |

3,0 |

2,7 |

10 |

10 |

8,1 |

7,7 |

6,7 |

6,1 |

5,7 |

5,0 |

4,6 |

15 |

15 |

11,1 |

10,4 |

8,6 |

7,6 |

6,8 |

5,8 |

4,7 |

20 |

20 |

13,6 |

12,5 |

9,8 |

8,5 |

7,5 |

6,3 |

4,9 |

30 |

30 |

17,3 |

15,6 |

11,3 |

9,4 |

8,1 |

6,6 |

5,0 |

40 |

40 |

19,8 |

17,2 |

11,9 |

9,8 |

8,2 |

6,6 |

5,0 |

50 |

50 |

21,5 |

18,3 |

12,2 |

9,9 |

8,3 |

6,7 |

5,1 |

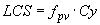

В.3.2.10 Стоимость цикла жизни системы [ ]

]

Сумма первоначальных вложений и фактической стоимости всех издержек на эксплуатацию и техническое обслуживание.

Примечание - Предполагается, что к концу срока службы первоначальные вложения полностью окупятся, т.е. остаточная стоимость будет равна нулю.

. (В.3)

. (В.3)

В.3.2.11 Экономия в течение цикла жизни системы [ ]

]

Предполагаемый доход благодаря экономии электроэнергии. Следует сравнивать разницу в текущих доходах и соответствующую разницу во вложениях.

Примечание - Следует отнести к времени инвестирования путем умножения на аккумулированный коэффициент фактической стоимости.

В.3.2.12 Текущая стоимость нетто [ ]

]

Расчетная стоимость цикла жизни системы, уменьшенная на экономию в течение цикла жизни системы.

В.3.3 Расчет текущей стоимости нетто

В.3.3.1 Общие положения

Исходные данные для расчета:

a) предполагаемые затраты на оборудование;

b) предполагаемые затраты на эксплуатацию и техническое обслуживание, отнесенные к текущей стоимости;

c) ожидаемая экономия за счет инвестиций (за счет аренды или экономии расходов на эксплуатацию оборудования, например теплообменника).

Типичной трудностью для перечислений b) и с) является неравномерность распределения затрат в течение срока службы системы. Однако в большинстве случаев допускается и даже рекомендуется принимать затраты распределенными равномерно, т.к. фактор неопределенности высок и зависит от характера использования оборудования.

В.3.3.2 Пример расчета для системы с элементами, имеющими одинаковый срок службы

Первоначальные вложения, евро |

|

Эксплуатационные расходы, евро/год |

|

Расходы на техническое обслуживание, евро/год |

|

Срок службы, лет |

|

Рыночная норма прибыли, % |

|

Индекс инфляции, % /год |

|

Реальная норма прибыли, % |

|

Коэффициент фактической стоимости, евро |

|

евро.

евро.

Предполагаемый доход (экономия в течение цикла жизни ) следует отнести благодаря снижению ежегодных расходов  к моменту вложения инвестиций путем умножения снижения ежегодных расходов на коэффициент текущей стоимости.

к моменту вложения инвестиций путем умножения снижения ежегодных расходов на коэффициент текущей стоимости.

.

.

Допустим, что  5000 евро/год, тогда

5000 евро/год, тогда

евро.

евро.

Полученное значение  следует уменьшить на , чтобы получилось , евро.

следует уменьшить на , чтобы получилось , евро.

;

; .

.

_______________

* Примечание ТК 184: исправлена арифметическая ошибка, содержащаяся в оригинале.

В.3.3.3 Пример вычислений для систем с остаточной стоимостью

В большинстве случаев остаточная стоимость не оказывает существенного влияния на значение . Оценка влияния остаточной стоимости может быть выполнена следующим образом:

Уровень остаточной стоимости, % = % от вложений

% от вложений

Остаточная стоимость

Текущее значение остаточной  стоимости

стоимости  , где

, где  (см. таблицу В.2)

(см. таблицу В.2)

По аналогии с В.3.3.2 получаем: .

.

Таблица В.2 - Текущее значение коэффициентов в процентах к единичным величинам в будущем

Срок службы |

Реальная норма прибыли |

|||||||

0 |

4 |

5 |

8 |

10 |

12 |

15 |

20 |

|

5 |

1 |

0,82 |

0,78 |

0,68 |

0,62 |

0,57 |

0,50 |

0,40 |

10 |

1 |

0,68 |

0,59 |

0,46 |

0,39 |

0,32 |

0,25 |

0,16 |

15 |

1 |

0,56 |

0,48 |

0,32 |

0,24 |

0,18 |

0,12 |

0,065 |

20 |

1 |

0,46 |

0,38 |

0,21 |

0,15 |

0,10 |

0,061 |

0,026 |

30 |

1 |

0,31 |

0,23 |

0,10 |

0,057 |

0,033 |

0,015 |

0,004 |

40 |

1 |

0,21 |

0,14 |

0,046 |

0,022 |

0,011 |

0,004 |

0,0007 |

50 |

1 |

0,14 |

0,087 |

0,021 |

0,009 |

0,003 |

0,001 |

0,0001 |

По аналогии с В.3.3.2 получаем:

Уровень остаточной стоимости, % |

|

Остаточная стоимость, евро |

|

Текущее значение, евро |

|

Используя  , евро, (см. В.3.2.2) получаем:

, евро, (см. В.3.2.2) получаем:

.

.

_______________

* Примечание ТК 184: исправлена арифметическая ошибка, содержащаяся в оригинале.

В.3.3.4 Расчет для систем с различными сроками службы элементов

Расчет текущей стоимости нетто системы следует, как правило, выполнять с учетом различия между сроками службы ее элементов. Суммарный срок службы для каждого элемента и системы должен быть одинаковым.

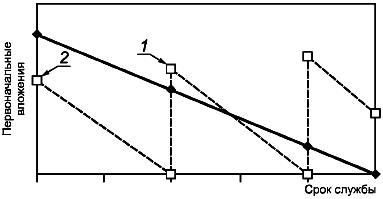

На рисунке В.1 приведен пример, когда один элемент имеет более короткий срок службы, чем другие.

1 - элементы, имеющие тот же срок службы, что и система; 2 - элементы с более коротким сроком службы

Рисунок В.1 - Первоначальные и повторные вложения в систему с элементами,

имеющими два различных срока службы

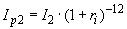

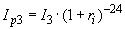

Стоимость основных элементов, имеющих тот же срок службы, что и система, может быть рассчитана по В.3.3.2. Если один из элементов имеет срок службы, вдвое меньший срока службы системы, то:

a) в начале периода 2, через 12 лет:

- повторные вложения равны  ,

,

- текущая стоимость равна  ;

;

b) в начале периода 3, через 24 года:

- повторные вложения равны  ,

,

- текущая стоимость равна  .

.

Примечание - Если темп роста стоимости заменяемых элементов равен темпу роста инфляции, то можно использовать значение повторных вложений, учтенных в период первоначальных вложений, без поправок.

Общее текущее значение вложений равно: .

.

Далее системы может быть получена по уравнению В.3.3.2 с заменой на  .

.

Если срок службы элемента, поставленного после замены последним, выйдет за пределы срока службы системы, то его остаточная стоимость может быть определена (см. В.3.3.3) как:

.

.

В.4 Сроки службы и расходы на техническое обслуживание помещений и оборудования

На сроки службы и расходы на техническое обслуживание влияют:

a) качество оборудования;

b) тип и размеры оборудования;

c) степень утилизации;

d) качество и порядок технического обслуживания.

Для расчета стоимости цикла жизни системы могут быть использованы примеры сроков службы на различное оборудование и ежегодные расходы на техническое обслуживание, приведенные в таблице В.3. Важно также учитывать указанные выше факторы, срок службы всего здания и его назначение.

Данные таблицы В.3 являются лишь примерами и служат основой для предварительного анализа и сравнения различных систем, но не являются непосредственно основой для заключения договоров на техническое обслуживание (ТО).

Таблица В.3 - Примеры сроков службы оборудования и ежегодные расходы на ТО

Наименование оборудования |

Срок службы, лет |

Ежегодные расходы на ТО, % первоначальных вложений |

Кондиционеры |

15 |

4 |

Охладители |

20 |

2 |

Нагреватели воздуха электрические |

15 |

2 |

Нагреватели воздуха паровые |

20 |

2 |

Нагреватели воздуха водяные |

20 |

2 |

Горелки на масле и газе |

10 |

4 |

Конденсатор |

20 |

2 |

Системы управления |

15 |

4 |

Клапаны управляющие автоматические |

15 |

6 |

Клапаны управляющие ручные |

30 |

4 |

Компрессоры охлаждающие |

15 |

4 |

Панели и потолки охлаждающие |

30 |

2 |

Клапаны дроссельные |

20 |

1 |

Клапаны дроссельные с серводвигателями |

15 |

4 |

Диффузоры |

20 |

4 |

Коробы двухканальные |

15 |

4 |

Система воздуховодов для воздуха, прошедшего фильтрацию |

30 |

2 |

Система воздуховодов для воздуха, не прошедшего фильтрацию |

30 |

6 |

Испарители |

20 |

2 |

Сосуды расширительные медные |

30 |

1 |

Сосуды расширительные из нержавеющей стали |

30 |

1 |

Сосуды расширительные из стали |

15 |

2 |

Решетки вытяжные |

20 |

10 |

Конвекторы вентиляторные |

15 |

4 |

Вентиляторы |

20 |

4 |

Вентиляторы с регулируемым потоком |

15 |

6 |

Рамы фильтров |

15 |

2 |

Материал фильтров очищаемый |

10 |

10 |

Материал фильтров одноразовый |

1 |

0 |

Клапаны противопожарные с легким доступом |

15 |

8 |

Клапаны противопожарные скрытые |

15 |

15 |

Решетки разные |

30 |

4 |

Насосы тепловые |

15 |

4 |

Устройства для утилизации тепла циклические |

15 |

4 |

Устройства для утилизации тепла статические |

20 |

4 |

Увлажнители водяные |

10 |

6 |

Увлажнители паровые |

4 |

4 |

Двигатели дизельные |

10 |

4 |

Двигатели электрические |

20 |

1 |

Трубопроводы медные |

30 |

1 |

Трубопроводы пластмассовые |

30 |

1 |

Трубопроводы из нержавеющей стали |

30 |

1 |

Трубопроводы стальные в закрытых системах |

30 |

1 |

Трубопроводы стальные в открытых системах |

15 |

1 |

Насосы в закрытых системах |

20 |

2 |

Насосы в открытых системах |

15 |

2 |

Радиаторы электрические |

20 |

2 |

Радиаторы водяные |

30 |

2 |

Запорные клапаны автоматические |

15 |

4 |

Запорные клапаны ручные |

30 |

2 |

Шумоглушители |

30 |

1 |

Термостаты для радиаторов |

15 |

4 |

Устройства с переменным расходом воздуха |

15 |

6 |

Клиноременная передача |

10 |

6 |

Провода |

30 |

1 |

(см. таблицу В.1)

(см. таблицу В.1)